Fondamental : A savoir

| On appelle "bilan financier" un bilan comptable construit pour faire état de ce qui est possédé par une entreprise (son actif) et de ce qu'elle doit (son passif). |

___________________________________________________________________

A propos du bilan prévisionnel financier

Le prévisionnel financier est un document à travers lequel une simulation financière est établie sur une période de 3 ans. Il a pour objectif de valider le financement de la société pour son lancement. (![]() voir le site )

voir le site )

Il sera établi à partir des informations dont vous disposez concernant les apports (ou actif )et les dépenses (ou passif).

En termes d'apports sont considérés :

Les avantages

Les apports personnels

En termes de dépenses on comptabilisera :

Les frais initiaux ou frais d'établissement.

Les frais des travaux.

Les frais d'équipements.

Les frais de fonctionnement.

____________________________________________________________________

Les apports

______________________________________________________________

Considérations générales

Votre start-up est constituée avec la collaboration active de l'université ce qui vous génère un certain nombre d'avantages qui minorent vos frais ou les exonèrent.

Votre start-up est collaborative. Chacun des associés apporte sa contribution pour constituer un stock de trésorerie

Rappel des avantages

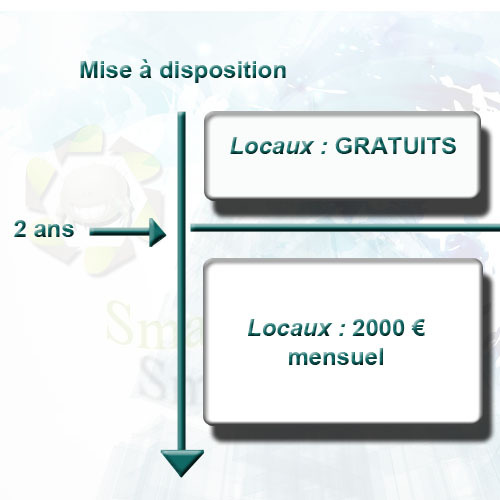

Les locaux

Les locaux professionnels sont alloués gracieusement pendant les 2 premières années

Ensuite cela aura un coût conséquent : 2000 Euros mensuel.

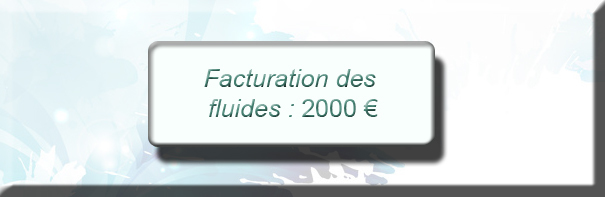

Les fluides

Ce sont essentiellement des accords pour comptabiliser les frais d'eau, de gaz et d'électricité.

Ils sont à votre charge et payables annuellement par une facture globale (qui regroupe toutes les dépenses de fluides).

L'estimation est d'un coût annuel avantageux de 2000 Euros.

Les poux

Un de vos collègue parasitologue d'une autre université vous fera parvenir gratuitement quelques individus ( de quoi initier le culture) de pediculus humanus corporis.

Les avantages salaires

Les 4 associés engagés dans ce projet de création ont un statut d'universitaire.

Tous ont décidé de ne pas prélever de salaires pour les trois premières années de fonctionnement de la start-up.

Le stock de trésorerie

| Vous êtes un groupe collaboratif de 4 associés. La mise de départ (l’apport personnel ) pour la création de la start-up est fixée à 2000 Euros par personne. |

_______________________________________________________________

Les dépenses

_______________________________________________________

Les frais initiaux ou frais d'établissement.

Dossier bancaire | Les frais de dossier Solliciter certains services est l'une des premières choses à faire. Monter les dossiers pour des start-up ne fait pas partie des missions habituelles de ces services. Il y aura donc facturation puisque il y a dans ce projet des intérêts privés. En conséquence vous devez les dédommager. |

Frais des démarches administratives | Les coûts engendrés Une redevance exceptionnelle vous est demandée pour dédommager le service des conventions qui a géré la mise en route de la start-up.

Une contribution ponctuelle vous est demandée pour dédommager les services de la cellule de valorisation puisqu'elle participe à la constitution de votre dossier.

Engagement de paiement Les factures seront transmises la semaine qui suit l'engagement des services. Les factures sont exigibles à 30 jours fin de mois. |

Les frais de travaux

| Rappels Bien que l'on vous ait alloué des locaux ils doivent être aménagés à vos frais. Pour les travaux il faut prévoir :

|

Facture des travaux | Quels aménagements des locaux -Afin de respecter les normes en cours, il sera nécessaire de procéder aux petits aménagements des locaux (voir le détail dans la ressource fournie en complément d'information : Pour les besoins spécifiques de gros aménagements sont à prévoir (voir le détail dans la ressource fournie en complément d'information : Estimations des Coûts Pour les petits aménagements les frais engagés sont les suivants:

Pour les gros ménagement les frais engagés sont les suivants :

|

Les frais d'équipements

Rappels

Bien que l'on vous ait alloué des locaux ils doivent être équipés à vos frais.

Pour les matériels on distinguera :

Les équipements de petits matériels.

Les équipements de gros matériels .

| Les équipements des locaux -Les petits matériels et les gros matériels sont listés dans la page d'annexe : Estimations des Coûts Pour les petits matériels les frais engagés sont :

Pour les gros matériels les frais engagés sont :

|

_______________________________________________________________

Les frais de fonctionnement

__________________________________________________________

Il ne s'agit plus cette fois d'investissement physique mais de la prise en considération d'un fonds de roulement.

Il faut le prévoir pour faire face aux dépenses à engager pour assurer le démarrage et le fonctionnement de l'activité de production de l'entreprise.

Ce fond sera utilisé jusqu’à ce que l'entreprise soit en mesure de générer des bénéfices.

| Nature des frais (Voir le document annexe : Estimation du coût Il est estimé forfaitairement à 30% du coût des travaux et des équipements. Budget de fonctionnement (trésorerie) : 30% des frais engendrés par les travaux et les équipements |

________________________________________________________