Les conditions du prêt

Fondamental : A savoir

Négocier un prêt immobilier est difficile lorsque l'on n'a pas une parfaite maîtrise des différents composants d'un financement.

__________________________________________________________

Du plan de financement à la négociation du prêt.

Votre plan de financement a parlé. Maintenant vous savez quelle somme vous devez emprunter[1].

Une rencontre avec votre banquier s'impose pour négocier le prêt.

Négocier un prêt.

C'est difficile surtout si on est un néophyte ! Quelques informations seront les bienvenues.

Il sera temps par la suite de voir comment vous pourrez négocier avec votre banquier pour le montant du prêt pour l'entreprise Smart-Lice.

Négocier un prêt

Les critères d'attribution

Durées moyennes des prêts

Les prêts bancaires octroyés dans le cadre de la création d'une entreprise s'étendent généralement sur une durée comprise entre 2 et 7 ans.

(Dans le cas d'acquisitions immobilières, terrains, usines, immeubles..., le prêt peut s'étaler sur une plus longue durée, 15 à 20 ans, voire plus).

Que financent les prêts bancaires ?

Bien qu'il soit difficile de généraliser sur les pratiques des banques, on peut néanmoins noter qu'elles privilégient le financement des biens durables.

Le financement de l'activité en elle-même (appelée "besoin en fonds de roulement[2]") trouve plus difficilement un financement bancaire au moment de la création.

L'importance des cautions

Lorsqu'elle octroie un prêt, la banque impose généralement au créateur de fournir des garanties ou sa caution personnelle.

-Pour les garanties :

C'est l'apport des cautionnements sur les biens mobiliers que l'on appelle nantissement.

On peut faire appel à des organismes (publiques ou privées) spécialisés dans les cautionnements (moyennant finances).

-Pour la caution personnelle

Elle engage le créateur sur ses biens propres.

Comment procéder avec le banquier ?

Faire jouer la concurrence

Sans se disperser, il est indispensable de consulter plusieurs établissements. Négociez au mieux en faisant valoir les offres de la concurrence .

Tout avantage supplémentaire, notamment en terme de taux, peut générer des économies importantes sur le montant des intérêts, la durée du prêt ou l'échéance des remboursements. L'emprunteur a donc tout intérêt à procéder à plusieurs simulations en faisant varier ces paramètres pour optimiser son emprunt[1].

Se préoccuper de l'assurance du prêt

Si vous êtes un bon négociateur, rien ne vous empêche de proposer de remplacer l'assurance de la banque par votre propre contrat si vous obtenez, par ailleurs, des conditions plus avantageuses.

Faire un geste commercial

La domiciliation des revenus et des comptes chez le prêteur constitue également un argument de poids pour négocier. Mais ce n'est pas non plus un engagement à vie..

Fixez les conditions du prêt

Les conditions du prêt en cours ne seront pas en principe remises en cause.

Il est important de bien les négocier.

La négociation du prêt pour Smart-Lice.

Combien devez vous emprunter ?

Rappels :

À partir de la page "Le plan de financement ", vous allez découvrir la somme que vous devrez emprunter.

Lisez son contenu puis accédez au document pour les calculs qui sont mis à votre disposition ; c'est grâce à la feuille de calculs que vous obtiendrez cette information précieuse.

La durée de l'emprunt

La durée de l'emprunt .

Il s'agit de la création d'une start-up dans un contexte privilégié.

Votre conseil financier vous préconise un emprunt sur une durée de 7 ans.

Le taux effectif global

Définition

Le taux effectif global (TEG[3]) est le taux d'intérêt annuel fixé par les banques et les établissements de crédit dans le cadre d'un contrat de prêt.

Il inclut, en plus du taux nominatif, l'ensemble des frais applicables, tels que les frais de dossier, les frais fiscaux, les frais d'inscription ou les commissions.

Pour l'emprunteur, le TEG[3] représente donc le coût total du prêt. Il lui permet ainsi de comparer des offres de crédit similaires.

Variabilité

Le taux proposé par la banque dépend du profil du client et de sa demande.

En règle générale, plus l'apport personnel est important, plus le taux est bas ; logique puisque la banque prend moins de risques.

De même, plus la durée est longue, plus le taux est élevé puisque le risque augmente avec le temps.

Pour votre prêt

Vous êtes un client privilégié et soutenu par l'Université

Vous bénéficiez d'un taux généreux de 3.2 %

Votre emprunt en quelques chiffres

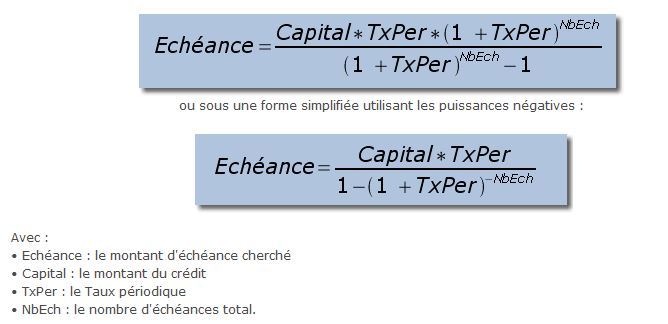

Le montant de la mensualité

Pour calculer un montant de l’échéance (à mensualité constante sur toute la durée du crédit), il faut utiliser la formule suivante (ça ne s'invente pas) :

Tous les chiffres rapidement disponibles

Vous pouvez accéder à une feuille de tableur qui vous permet de déterminer les chiffres intéressants de votre emprunt[1].

(à condition de connaître (ou de retrouver ) le montant emprunté, la durée de remboursement et du taux d'intérêt annuel).

Maîtrisez votre emprunt.[5]

[ods][4]

![]() [ods][4]

[ods][4]

Ce document mis à votre disposition vous permet d'obtenir des informations précieuses .